Techfin Insight — Beberapa malam lalu saya kembali menonton Perfect Days, film karya Wim Wenders yang memenangkan penghargaan di Festival Film Cannes 2023. Entah sudah berapa kali saya mengulang film itu. Mungkin empat kali, mungkin lima. Anehnya, setiap kali layar berubah menjadi hitam dan kredit penutup mulai bergulir, ada satu pertanyaan yang selalu ikut pulang bersama saya.

Mengapa Hirayama tampak begitu tenang?

Hirayama bukan seorang pengusaha sukses. Ia juga bukan investor yang hidup dari dividen atau seseorang yang dikelilingi simbol-simbol kemewahan. Setiap pagi ia bangun sebelum matahari terbit, menyiram tanaman kecil di apartemennya, memutar kaset musik lawas, lalu berangkat membersihkan toilet umum di berbagai sudut Tokyo. Siang hari ia makan bekal sederhana di taman yang sama, memotret cahaya matahari yang menembus sela-sela daun, kemudian kembali bekerja hingga sore sebelum pulang membaca buku dan beristirahat.

Rutinitas itu terus berulang. Hampir tidak ada kejutan. Namun, anehnya, saya tidak pernah melihat Hirayama sebagai seseorang yang gagal. Sebaliknya, saya justru melihat seorang manusia yang tampak berdamai dengan hidupnya. Ia bekerja, tetapi pekerjaannya tidak terlihat sedang menghabiskan dirinya.

Beberapa hari setelah menonton film itu, saya membaca tentang 4% Rule, sebuah konsep yang cukup populer dalam dunia perencanaan dana pensiun. Sekilas, keduanya tampak seperti dua dunia yang sama sekali berbeda. Yang satu berbicara tentang seorang petugas kebersihan di Tokyo, sementara yang lain membahas rumus matematika agar dana pensiun tidak habis selama puluhan tahun.

Namun, semakin lama saya memikirkannya, semakin saya merasa bahwa keduanya sedang mencoba menjawab pertanyaan yang sama.

Apa sebenarnya tujuan kita mengelola uang?

Apakah Tujuan Financial Freedom Benar-benar Berhenti Bekerja?

Selama beberapa tahun terakhir, istilah financial freedom semakin akrab di telinga kita. Media sosial dipenuhi cerita tentang pensiun dini, penghasilan pasif, dan target memiliki aset miliaran rupiah sebelum usia empat puluh tahun. Tidak sedikit orang yang kemudian menjadikan kebebasan finansial sebagai garis akhir perjalanan hidupnya.

Tidak ada yang salah dengan impian itu. Memiliki dana pensiun yang cukup, bebas dari utang, dan tidak lagi bergantung pada gaji bulanan tentu merupakan tujuan yang baik. Justru setiap orang seharusnya mulai mempersiapkan masa pensiunnya sedini mungkin.

Namun, ada satu hal yang belakangan ini membuat saya berpikir.

Mengapa hampir semua pembahasan tentang kebebasan finansial selalu berakhir pada satu kalimat yang sama: berhenti bekerja?

Kalau suatu hari nanti semua kebutuhan hidup kita sudah tercukupi, apakah kita benar-benar ingin berhenti berkarya? Ataukah yang sebenarnya ingin kita tinggalkan adalah rasa takut yang selama ini melekat pada pekerjaan itu sendiri?

Pertanyaan itulah yang membuat saya kembali mengingat Hirayama. Ia tetap bekerja setiap hari. Namun, tidak sekali pun saya melihat wajah seseorang yang sedang diperbudak oleh pekerjaannya. Ada ketenangan yang sulit dijelaskan, seolah-olah ia telah menemukan alasan yang lebih besar daripada sekadar mencari nafkah.

Tidak Semua Orang Ingin Berhenti Bekerja

Saya membayangkan seorang petani yang sudah berusia tujuh puluh tahun. Tenaganya mungkin tidak lagi sekuat ketika masih muda. Ia tidak lagi mencangkul sepanjang hari. Ia tidak lagi mengangkat karung pupuk seberat dulu. Namun, apakah ia benar-benar meninggalkan kebunnya?

Saya rasa tidak.

Ia tetap datang setiap pagi. Kadang hanya menyiram tanaman. Kadang memangkas ranting yang mulai kering. Sesekali duduk di bangku bambu sambil memperhatikan buah yang mulai matang. Ada kebahagiaan yang tidak bisa diukur dari berapa kilogram hasil panen yang dibawa pulang.

Yang berubah bukan hubungannya dengan kebun.

Yang berubah adalah alasan mengapa ia datang ke sana.

Semakin saya memikirkan gambaran itu, semakin saya merasa bahwa hidup kita mungkin tidak jauh berbeda. Kita bekerja bertahun-tahun untuk membangun sesuatu. Ada yang membangun usaha, ada yang membangun karier, ada yang membangun karya. Lalu, ketika semuanya mulai tumbuh, mengapa tujuan akhirnya justru meninggalkan semuanya?

Saya kemudian bertanya kepada diri sendiri.

Kalau suatu hari semua kebutuhan hidup saya sudah tercukupi, apakah saya benar-benar ingin berhenti menulis?

Jawabannya tidak.

Saya masih ingin menulis. Saya masih ingin mengajar. Saya masih ingin merawat kebun kecil di rumah, membaca buku, berdiskusi, lalu pulang membawa satu gagasan baru. Bahkan saya merasa akan lebih sering melakukannya dibanding hari ini.

Bedanya hanya satu.

Saya tidak lagi melakukannya karena takut tagihan datang di akhir bulan.

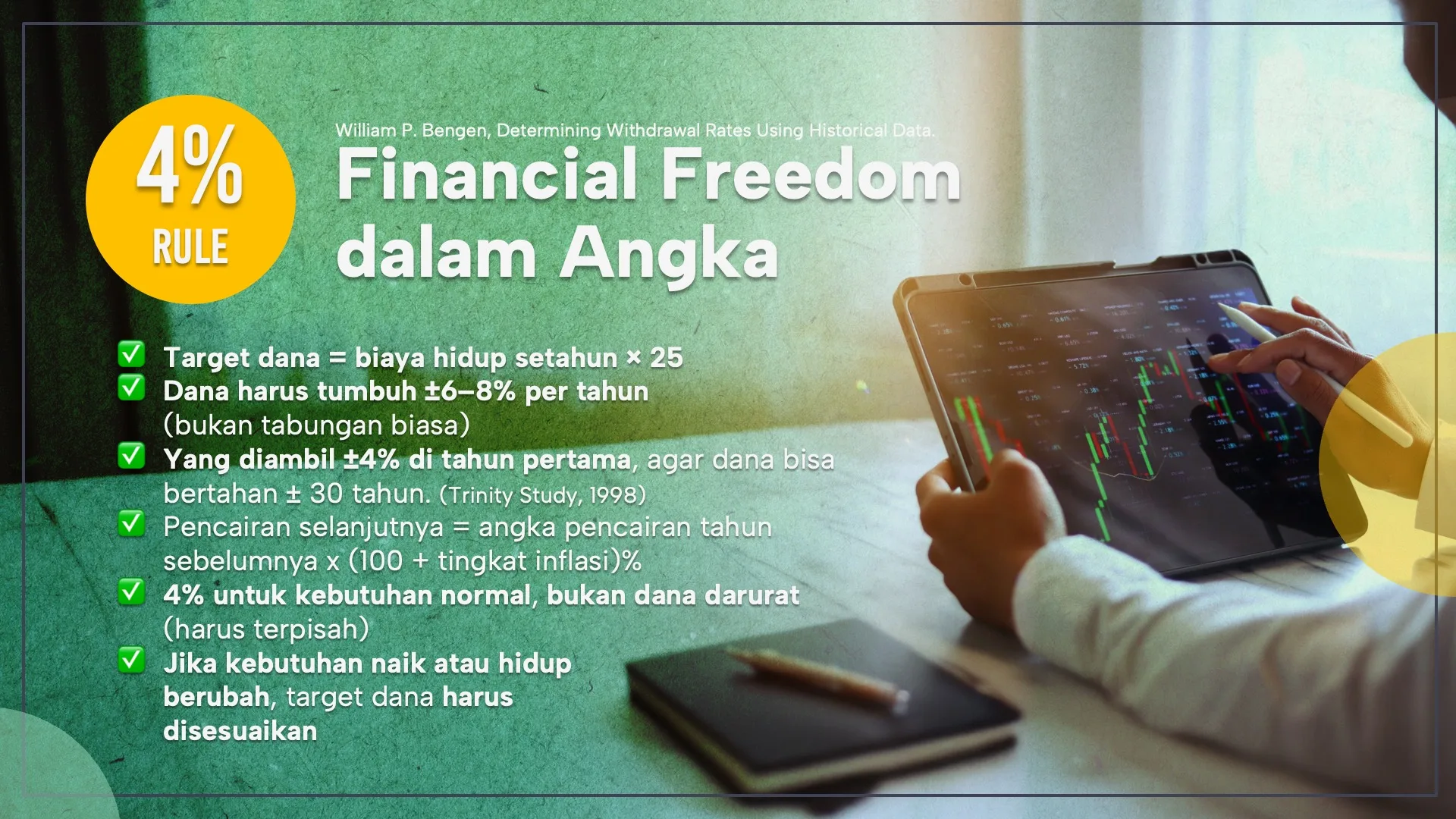

Mengenal 4% Rule, Rumus yang Membantu Merencanakan Dana Pensiun

Di tengah menjawab pertanyaan itu, saya menemukan kembali konsep 4% Rule. Aturan ini pertama kali diperkenalkan oleh William P. Bengen pada tahun 1994 melalui penelitian tentang tingkat pencairan dana pensiun yang dianggap aman berdasarkan data historis pasar modal Amerika Serikat.

Sederhananya, seseorang yang telah mengumpulkan dana pensiun dapat mencairkan sekitar empat persen dari total asetnya pada tahun pertama pensiun. Pada tahun-tahun berikutnya, jumlah pencairan tersebut disesuaikan dengan tingkat inflasi agar daya belinya tetap terjaga. Dengan pendekatan itu, dana pensiun diperkirakan mampu bertahan selama sekitar tiga puluh tahun atau bahkan lebih.

Konsep ini kemudian melahirkan berbagai pendekatan lain, termasuk Rule of 25, yang sering digunakan untuk memperkirakan target dana pensiun berdasarkan kebutuhan hidup tahunan seseorang.

Meskipun demikian, 4% Rule bukanlah rumus yang bebas kritik. Banyak ahli berpendapat bahwa penelitian tersebut menggunakan data ekonomi Amerika Serikat sehingga tidak bisa diterapkan begitu saja di negara lain. Selain itu, semakin banyak orang yang memilih pensiun dini melalui gerakan Financial Independence, Retire Early (FIRE), sehingga masa pensiun yang harus dibiayai bisa berlangsung jauh lebih panjang daripada asumsi awal penelitian tersebut.

Semua kritik itu penting untuk dipahami. Namun, menurut saya, memperdebatkan apakah angka empat persen masih relevan atau tidak justru bukan bagian yang paling menarik.

Yang jauh lebih menarik adalah kenyataan bahwa orang yang mempelajari 4% Rule setidaknya sudah memiliki satu hal yang sering kali terlupakan oleh banyak orang: mereka memiliki rencana.

Sebelum Mengejar Financial Freedom, Bangunlah Lega Finansial

Selama mengajar literasi keuangan, saya justru lebih sering bertemu orang-orang yang belum memiliki tujuan keuangan sama sekali. Gaji datang setiap bulan, tetapi langsung habis tanpa arah. Investasi dilakukan karena mengikuti tren. Menabung baru dilakukan kalau masih ada sisa, padahal hampir selalu tidak pernah ada sisa.

Semakin lama saya memikirkan hal ini, semakin saya yakin bahwa kebanyakan orang sebenarnya tidak ingin pensiun dari pekerjaannya. Mereka ingin pensiun dari rasa cemas.

Kita ingin berhenti takut ketika telepon berbunyi karena khawatir itu penagih utang.

Kita ingin berhenti menerima pekerjaan yang menguras kesehatan hanya karena tidak punya pilihan.

Kita ingin berhenti merasa panik setiap kali kendaraan rusak atau anak sakit.

Kalau dipikir-pikir, yang ingin kita pensiunkan bukan pekerjaan kita. Yang ingin kita pensiunkan adalah rasa takut yang selama ini ikut bekerja bersama kita.

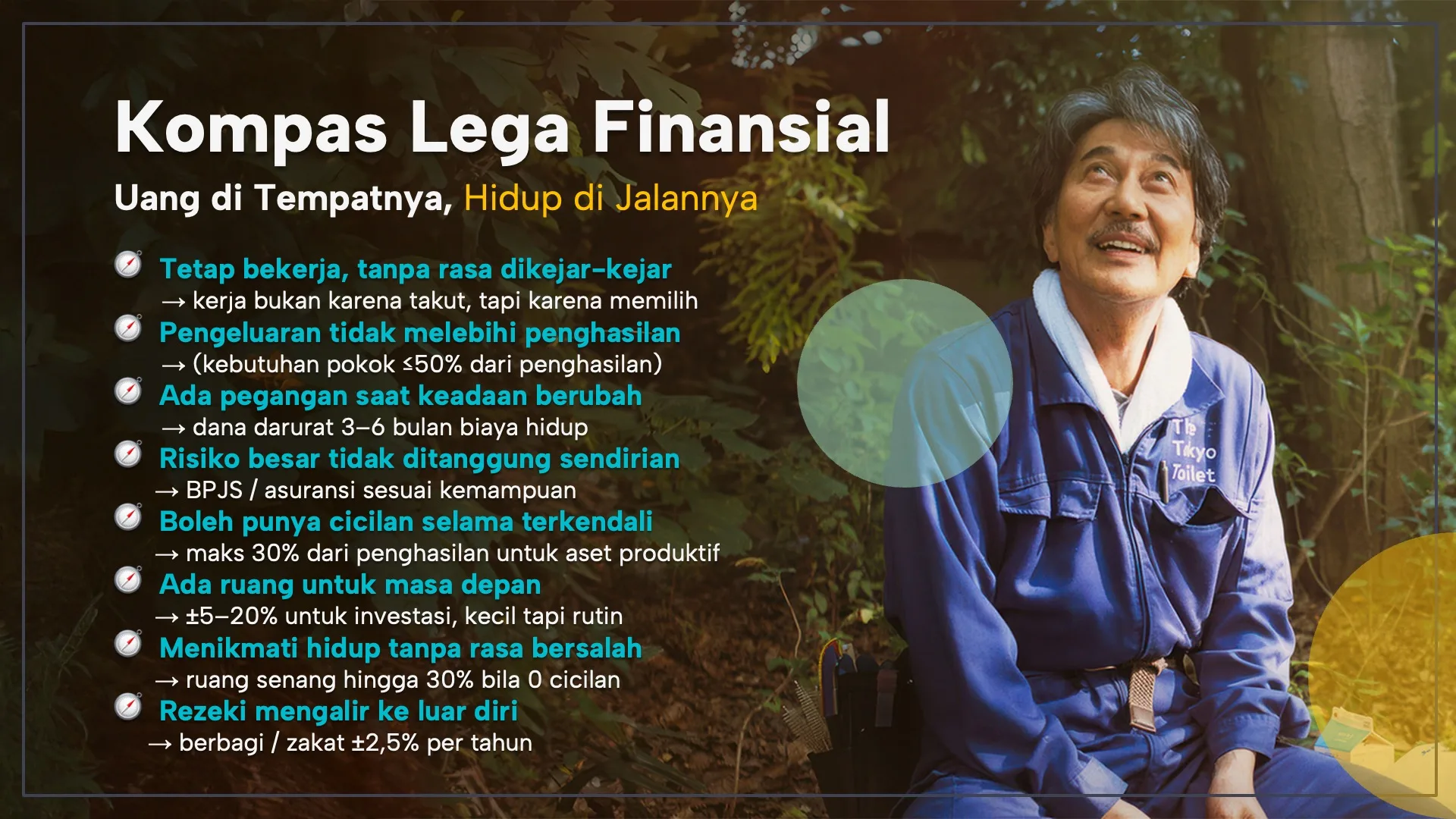

Karena itulah, belakangan ini saya lebih sering menggunakan istilah Lega Finansial dibanding langsung berbicara tentang financial freedom.

Financial freedom adalah tujuan yang indah. Namun, bagi sebagian besar orang, ia terasa sangat jauh. Sementara Lega Finansial terasa lebih dekat. Lebih manusiawi. Lebih mungkin dicapai dalam tiga bulan, enam bulan, atau beberapa tahun ke depan.

Lega finansial adalah ketika kita mulai memiliki ruang bernapas. Kita tidak lagi hidup dari tanggal gajian ke tanggal gajian berikutnya. Kita memiliki dana darurat, mampu menciptakan surplus, dan mulai berani berkata “tidak” pada keputusan-keputusan yang hanya memuaskan sesaat.

Menurut saya, perjalanan menuju kebebasan finansial seharusnya memang dimulai dari sana.

Merawat Kebun Rezeki Hingga Usia Senja

Dalam kelas-kelas literasi keuangan, saya sering mengibaratkan uang sebagai air yang menghidupi sebuah kebun. Impian adalah pohonnya. Diri kita adalah tanahnya. Sementara uang hanyalah air yang perlu diarahkan agar setiap pohon dapat tumbuh dengan baik.

Kalau analogi itu kita bawa sampai masa pensiun, saya mulai menyadari bahwa tujuan berkebun ternyata bukan berhenti menyiram. Tujuan berkebun adalah menikmati hari ketika kita bisa menyiram tanpa lagi dihantui kekhawatiran apakah pohon-pohon itu akan cukup memberi makan keluarga kita besok.

Semakin lama saya memikirkan Hirayama, semakin saya merasa bahwa hidup pun bekerja dengan cara yang sama. Barangkali tujuan mengelola uang bukan agar suatu hari nanti kita bisa berhenti bekerja. Bukan berhenti berkarya. Bukan meninggalkan pekerjaan yang kita cintai. Melainkan memiliki kebebasan untuk memilih bagaimana kita ingin menghabiskan waktu, tenaga, dan perhatian kita. Tujuannya adalah agar kita dapat datang ke kebun setiap pagi tanpa lagi dihantui kekhawatiran apakah hasil panennya cukup untuk menyambung hidup.

Bagi saya, di situlah makna financial freedom berubah. Sebab pada akhirnya, pekerjaan yang paling membahagiakan bukanlah pekerjaan yang menghasilkan uang paling banyak, melainkan pekerjaan yang masih ingin kita lakukan bahkan ketika uang tidak lagi menjadi alasan utama.

Mungkin, itulah pelajaran paling berharga yang saya bawa pulang dari Perfect Days. Hirayama tidak mengajari saya cara menghitung dana pensiun. Ia justru mengingatkan bahwa uang hanyalah alat. Sementara tujuan akhirnya adalah hidup yang lebih tenang, lebih bermakna, dan lebih merdeka dalam menentukan bagaimana kita ingin menjalani setiap hari.

Penulis: Setiawan Chogah

Kredit Visual: Ilustrasi dan foto pada artikel ini menggunakan sumber berlisensi bebas, aset AI, atau siaran pers resmi yang relevan dengan topik.